Los asientos contables ejemplos son una de las herramientas más importantes para entender la contabilidad desde cero. Ya seas estudiante, emprendedor o dueño de un pequeño negocio.

Saber registrar correctamente las operaciones contables te permite tomar mejores decisiones financieras, cumplir con la ley y mantener el control de tu empresa.

En esta guía completa aprenderás qué son los asientos contables, cómo se clasifican y verás ejemplos reales y prácticos, explicados con un lenguaje claro y sencillo. No te preocupes, iremos paso a paso.

¿Qué son los asientos contables?

Los asientos contables son registros cronológicos de todas las operaciones económicas que realiza una empresa. Cada asiento refleja cómo una transacción afecta al Debe y al Haber, siguiendo el principio de la partida doble.

En palabras simples:

Todo lo que entra debe registrarse, y todo lo que sale también.

Importancia de los asientos contables

Registrar correctamente los asientos contables es clave porque:

- Permite conocer la situación financiera real

- Ayuda a cumplir con obligaciones fiscales

- Facilita la toma de decisiones

- Evita errores y sanciones legales

- Sirve como base para estados financieros

Sin asientos contables claros, la contabilidad pierde sentido.

Elementos básicos de un asiento contable

Todo asiento contable incluye:

- Fecha

- Cuentas contables

- Debe

- Haber

- Descripción de la operación

Regla de oro: Debe = Haber

Tipos de asientos contables

Los tipos de asientos contables permiten clasificar y organizar los registros según el momento, la finalidad y la complejidad de cada operación.

Comprender esta clasificación es fundamental para aplicar correctamente los asientos contables ejemplos en la práctica diaria, tanto en empresas pequeñas como en organizaciones más grandes.

A continuación, se desarrollan todos los tipos principales de asientos contables, con explicaciones claras y contexto real.

Asientos contables simples

Los asientos simples son aquellos que afectan solo dos cuentas contables:

- Una cuenta en el Debe

- Una cuenta en el Haber

Son los más comunes y los primeros que se aprenden en contabilidad básica.

Características principales

- Fáciles de registrar y revisar

- Ideales para operaciones sencillas

- Muy usados en pequeñas empresas y negocios individuales

Cuándo se utilizan

- Pagos en efectivo

- Cobros directos

- Compras o ventas simples

Aunque son sencillos, deben cumplir estrictamente la partida doble:

El total del debe siempre debe ser igual al total del haber.

Asientos contables compuestos

Los asientos compuestos intervienen más de dos cuentas contables. Pueden tener:

- Una cuenta en el debe y varias en el haber

- Varias cuentas en el debe y una en el haber

Características principales

- Reflejan operaciones más completas

- Son frecuentes en empresas medianas y grandes

- Requieren mayor análisis contable

Cuándo se utilizan

- Compras con impuestos

- Pagos parciales

- Operaciones con retenciones, descuentos o comisiones

En estos asientos es especialmente importante revisar que la suma del debe coincida exactamente con la suma del haber, ya que los errores son más comunes.

Asientos de apertura

Los asientos de apertura se registran al inicio de la actividad de una empresa o al comenzar un nuevo período contable. Su objetivo es reflejar la situación financiera inicial.

Qué incluyen

- Activos (caja, bancos, inventarios, mobiliario)

- Pasivos (deudas, préstamos, proveedores)

- Patrimonio (capital social)

Importancia

- Marcan el punto de partida de la contabilidad

- Permiten comparar resultados futuros

- Son la base de todos los registros posteriores

Sin un asiento de apertura correcto, los estados financieros perderían coherencia.

Asientos de ajuste

Los asientos de ajuste se realizan al final del período contable para actualizar las cuentas y reflejar la realidad económica de la empresa.

Objetivo principal

Corregir diferencias entre:

- Lo registrado contablemente

- Lo que realmente ocurrió

Casos comunes

- Depreciaciones

- Amortizaciones

- Provisiones

- Ingresos devengados no cobrados

- Gastos pagados por anticipado

Estos asientos aseguran que los estados financieros sean fiables, completos y exactos.

Asientos de cierre

Los asientos de cierre se registran al finalizar el ejercicio contable. Su función es cerrar las cuentas temporales y trasladar el resultado al patrimonio.

Cuentas que se cierran

- Ingresos

- Costos

- Gastos

Resultado

- Utilidad del ejercicio (si hay ganancia)

- Pérdida del ejercicio (si hay pérdida)

Después de los asientos de cierre, estas cuentas quedan en cero, listas para el siguiente período.

Asientos de reclasificación

Los asientos de reclasificación corrigen la ubicación contable de una cuenta, sin modificar el resultado final.

Ejemplos frecuentes

- Pasar una deuda de largo plazo a corto plazo

- Reclasificar gastos mal registrados

- Ajustar cuentas por cambios en criterios contables

Son muy comunes en procesos de auditoría y revisiones internas.

Asientos correctivos

Los asientos correctivos se utilizan para enmendar errores contables cometidos en registros anteriores.

Errores que corrigen

- Montos mal registrados

- Cuentas equivocadas

- Duplicación de operaciones

- Omisión de registros

Nunca se debe borrar un asiento incorrecto; siempre se corrige mediante un nuevo asiento contable, manteniendo la trazabilidad.

Importancia de identificar correctamente el tipo de asiento

Reconocer el tipo de asiento contable adecuado permite:

- Mantener orden y claridad en la contabilidad

- Evitar errores financieros

- Cumplir con normas contables y fiscales

- Facilitar auditorías y revisiones

Un buen manejo de los asientos contables ejemplos depende directamente de saber qué tipo de asiento usar en cada situación.

Asientos contables ejemplos básicos

Ejemplo 1: Compra al contado

Compra de mercadería por $1,000 en efectivo.

| Cuenta | Debe | Haber |

|---|---|---|

| Mercadería | 1,000 | |

| Caja | 1,000 |

Ejemplo 2: Compra a crédito

Compra de mobiliario por $2,000 a crédito.

| Cuenta | Debe | Haber |

|---|---|---|

| Mobiliario | 2,000 | |

| Proveedores | 2,000 |

Ejemplo 3: Venta al contado

Venta de productos por $1,500 en efectivo.

| Cuenta | Debe | Haber |

|---|---|---|

| Caja | 1,500 | |

| Ventas | 1,500 |

Ejemplo 4: Venta a crédito

Venta de servicios por $3,000 a crédito.

| Cuenta | Debe | Haber |

|---|---|---|

| Clientes | 3,000 | |

| Ingresos por servicios | 3,000 |

Asientos contables ejemplos intermedios

Pago de sueldos

Sueldos por $2,500.

| Cuenta | Debe | Haber |

|---|---|---|

| Sueldos y salarios | 2,500 | |

| Banco | 2,500 |

Pago de servicios básicos

Electricidad por $400.

| Cuenta | Debe | Haber |

|---|---|---|

| Gastos de servicios | 400 | |

| Caja | 400 |

Depreciación de activos

Depreciación mensual de equipo por $300.

| Cuenta | Debe | Haber |

|---|---|---|

| Gasto por depreciación | 300 | |

| Depreciación acumulada | 300 |

Asientos contables ejemplos avanzados

Provisión para cuentas incobrables

Registro de provisión por $500.

| Cuenta | Debe | Haber |

|---|---|---|

| Gasto por incobrables | 500 | |

| Provisión incobrables | 500 |

Ajuste por inventario final

Inventario por $1,200.

| Cuenta | Debe | Haber |

|---|---|---|

| Costo de ventas | 1,200 | |

| Inventarios | 1,200 |

Errores comunes en asientos contables

- No cuadrar el debe y el haber

- Usar cuentas incorrectas

- Omitir la fecha o descripción

- No registrar ajustes al cierre

- Confundir gastos con activos

Evitar estos errores mejora la calidad de la información contable.

Consejos prácticos para registrar asientos contables

- Usa un plan de cuentas actualizado

- Revisa cada asiento antes de guardarlo

- Apóyate en software contable

- Guarda comprobantes y facturas

- Capacítate constantemente

Un buen recurso educativo es el portal de contabilidad de Investopedia en español, ideal para reforzar conceptos básicos.

Preguntas Frecuentes (FAQs)

1. ¿Qué son los asientos contables ejemplos?

Son registros prácticos que muestran cómo contabilizar operaciones reales.

2. ¿Cuántos tipos de asientos contables existen?

Principalmente: simples, compuestos, de apertura, ajuste y cierre.

3. ¿Quién debe hacer los asientos contables?

Un contador, auxiliar contable o persona capacitada.

4. ¿Los asientos contables son obligatorios?

Sí, son obligatorios para empresas formales.

5. ¿Se pueden hacer asientos contables manualmente?

Sí, aunque hoy se recomienda software contable.

6. ¿Qué pasa si un asiento está mal hecho?

Afecta estados financieros y puede generar sanciones.

Conclusión

Dominar los asientos contables ejemplos es esencial para comprender la contabilidad de forma práctica y real. Con ejemplos claros, tablas sencillas y explicaciones paso a paso, cualquier persona puede aprender a registrar correctamente las operaciones financieras.

Si practicas con frecuencia y mantienes orden, la contabilidad dejará de ser complicada y se convertirá en una gran aliada para tu negocio.

Temas Relacionados:

Asiento de pago a proveedores: cómo hacerlo paso a paso

Registro de arqueo de caja: guía completa con ejemplos

Cómo contabilizar un préstamo bancario paso a paso

Asiento de ventas a crédito: cómo registrarlo paso a paso

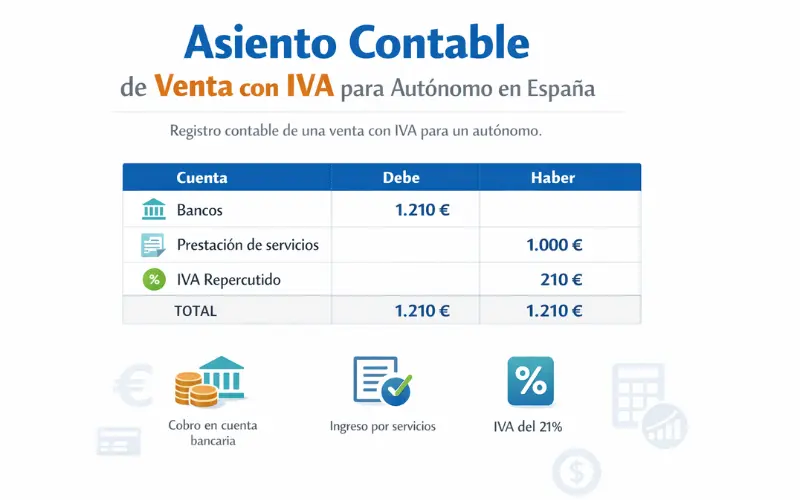

Asiento de IVA: qué es y cómo se registra correctamente